Las deudas pueden convertirse en una pesada carga, tanto para nuestras finanzas personales como para nuestra salud mental. Es fácil caer en ellas, pero salir no siempre es sencillo, sobre todo cuando los pagos se acumulan y se acaba perdiendo el control.

Por suerte, hay métodos eficaces que pueden echarnos una mano para salir de esa espiral, y uno de los más conocidos y efectivos es el método cascada. Se trata de una metodología fácil de aplicar y no requiere conocimientos técnicos ni asesoramiento financiero avanzado.

Deudas de menor a mayor

Este método cascada es muy sencillo y consiste en pagar las deudas de menor a mayor, empezando por la más pequeña y enfocándose en la cantida total de la deuda.

Esta estrategia tiene mucho que ver con la psicología del dinero y es que, cuando pagas una deuda, por pequeña que sea, sientes que avanzas, y esa sensación de progreso sirve de motivación para seguir adelante con el plan.

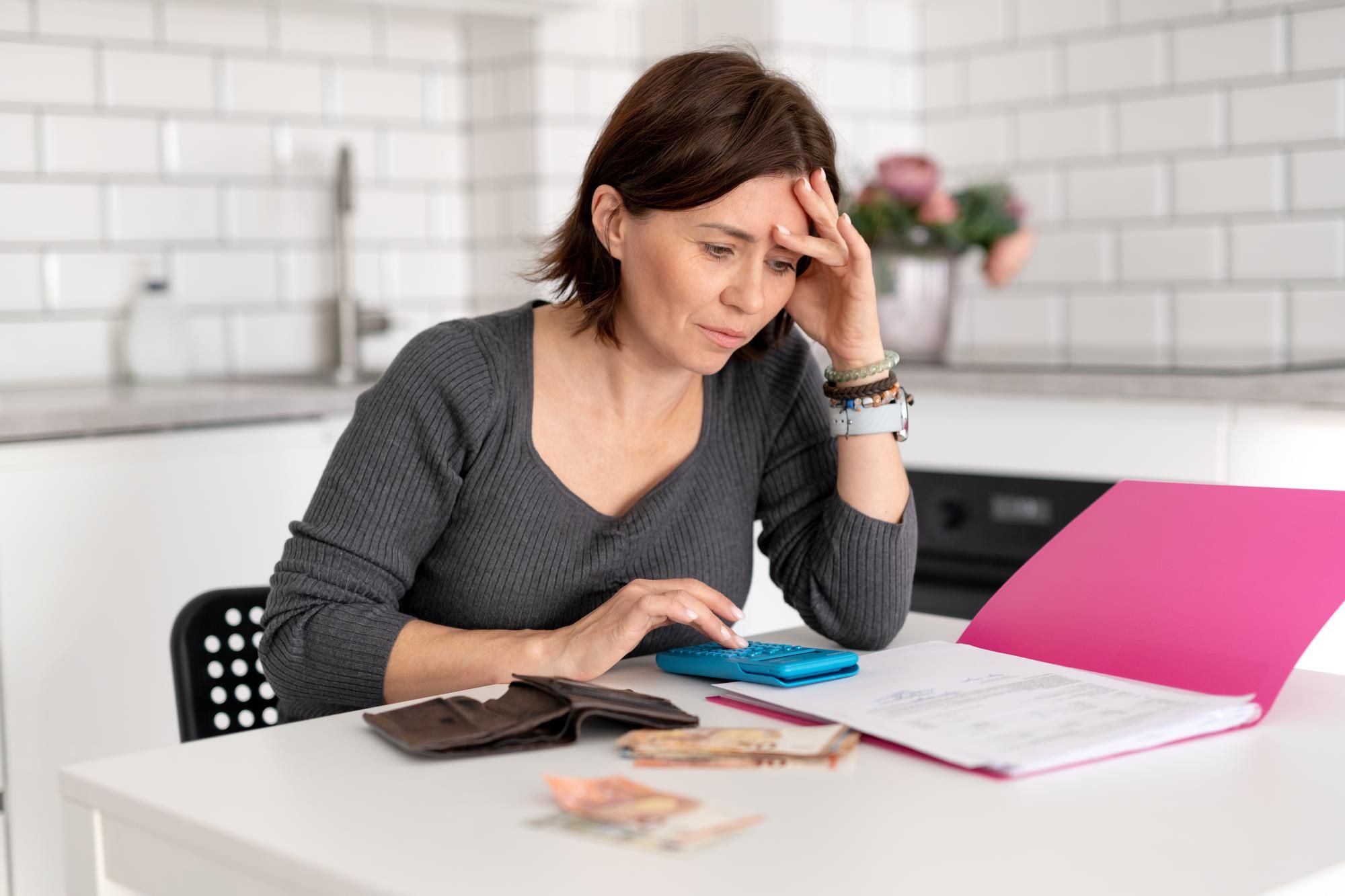

El primer paso para poner en marcha este método cascada es conocer perfectamente nuestra situación financiera actual y hacer un inventario de todas las deudas: cuánto se debe, a quién, cuál es el pago mínimo mensual y cuál es la tasa de interés.

Aunque esta parte puede ser la más tediosa, es esencial para recuperar el control. Una vez identificadas todas las deudas, se ordenan de menor a mayor monto y la más pequeña será la primera en ser atacada.

Pagar una a una

A continuación es cuando entra en juego el método cascada propiamente dicho: se paga el mínimo en todas las deudas, excepto en la más pequeña, a la que se le destina todo el dinero adicional disponible. Este puede venir de ahorros, ingresos extra o de un ajuste en el presupuesto mensual.

La clave está en liberar cuanto antes esa primera deuda y, una vez saldada, el dinero que se utilizaba para pagarla se redirige automáticamente a la siguiente deuda en la lista, creando así un efecto dominó.

Este proceso se repite una y otra vez, y con cada deuda pagada, se va liberando más dinero para dedicar al siguiente objetivo, así hasta terminar con todas las deudas salvo la hipoteca. Por eso a este método se le conoce también como bola de nieve: al principio puede parecer lento, pero con el tiempo, el impulso crece y el proceso se acelera.

¿Y por qué la hipoteca no se suma al método cascada? La razón es muy sencilla: su plazo es tan elevado que amortizar anticipadamente el préstamo no siempre será la mejor opción financiera. En ese punto, y con el resto de las deudas pagadas, empezar a invertir puede ser una alternativa más rentable a largo plazo.

Intereses elevados

A pesar de su eficacia, como toda estrategia, el método cascada también tiene sus limitaciones. En situaciones en las que se tienen varias deudas con intereses muy elevados, puede no ser la opción más eficiente desde el punto de vista financiero.

En esos casos, podría convenir más el método avalancha, que prioriza el pago de las deudas con los intereses más altos. De hecho, algunos expertos, como Luis Pita —autor del libro Ten peor coche que tu vecino—, recomiendan atacar primero cualquier deuda que supere el 10% de interés, independientemente de su monto.

Al final, lo más importante del método cascada es que ofrece un camino claro y estructurado para acabar con las deudas. No es una solución milagrosa, pero sí una estrategia accesible y realista para recuperar el control de las finanzas personales. Además, el logro de pequeñas victorias resulta esencial para mantener viva la motivación.